Deze week stuurden de bewindspersonen Ingrid van Engelshoven en Arie Slob een brief naar de tweede kamer met voorstellen om meer grip te krijgen op de bestedingen van de gelden die schoolbesturen tot hun beschikking hebben. Er ligt nog veel geld op de plank bij de schoolbesturen. Meer transparantie is het sleutelwoord bij OCW. De voorstellen stelden Paul van Meenen (D66) en Peter Kwint (SP) teleur. Er is transparantie genoeg, maar alle richtlijnen zijn uiteindelijk vrijblijvend.

Er ligt voor ca. 1,6 miljard op de plank. Hoe bedoelt u, geen geld voor leraren? Econometrist en onderwijsbekostingsexpert Hans Duijvestijn legt uit waarom.

Het zijn niet de schoolbesturen, maar het is de regelgeving die ervoor zorgt dat de reserves van onderwijsinstellingen jaarlijks met een half miljard toenemen. In het basisonderwijs (po) komt dit het sterkst tot uitdrukking. De totale liquiditeit (het bedrag dat men op de bank heeft staan) bedraagt daar 2,7 miljard, waarvan tenminste 1,6 miljard, volgens econometrist en bekostigingsexpert Hans Duijvestijn, aantoonbaar overtollig is. Deze bedragen zullen, bij ongewijzigd beleid, volgens hem jaarlijks met vele tientallen miljoenen blijven toenemen.

Dit probleem kan volgens Duijvestijn worden opgelost door de fictie los te laten dat onderwijsinstellingen boekhoudkundig behandeld zouden moeten worden als op winst gerichte ondernemingen. Onderwijsgeld dat op het eind van het jaar overblijft, moet niet als winst worden overgeboekt naar de reserves, maar moet worden toegevoegd aan het budget van het volgende jaar, zodat het kan worden gebruikt waarvoor het bedoeld is: het betalen van lerarensalarissen en overige kosten. Genoeg reden voor een gesprek in de Plantage aan de rand van Artis.

“Uit niets blijkt dat de inspectie ook werkelijk actie onderneemt als de liquiditeitsindicator ver boven de signaleringsgrens ligt”

De discussie over de (te grote) vermogens in het onderwijs wordt al vele jaren gevoerd. In 2008 werden vragen gesteld in de Tweede Kamer over de vermogens in het basisonderwijs. Naar aanleiding hiervan stelden de ministers van Onderwijs en Financiën de commissie Vermogensbeheer Onderwijsinstellingen in (kortweg de commissie Don genoemd). Deze commissie bracht op 29 september 2009 het rapport “Financieel beleid van onderwijsinstellingen” uit. Daarmee was de discussie niet beslecht. De commissie sprak zich namelijk niet uit over harde grenzen, maar gaf in haar aanbevelingen slechts signaleringsgrenzen aan. Bij overschrijding van die grenzen zou nader onderzoek geboden zijn. De Inspectie van het Onderwijs heeft naar aanleiding hiervan een beperkt onderzoek gedaan onder schoolbesturen die flink over de signaleringsgrenzen scoorden. Met de betreffende schoolbesturen werden afspraken gemaakt, maar daar bleef het bij. Er werd geen vervolgonderzoek gedaan naar het nakomen van deze afspraken.

Dit jaar zijn opnieuw Kamervragen gesteld die de minister op 9 mei 2018 in een brief aan de voorzitter van de Tweede Kamer heeft beantwoord. Het antwoord van de minister komt erop neer dat hij van mening is dat schoolbesturen niet onnodig geld oppotten. Ze hebben soms wel veel geld in kas, maar dat is dan bestemd voor investeringen. Hij vertrouwt op het toezicht van de inspectie, maar uit niets blijkt dat de inspectie ook werkelijk actie onderneemt als de liquiditeitsindicator ver boven de signaleringsgrens ligt. Maar de realiteit is weerbarstiger blijkt uit nader onderzoek van Duijvestijn.

Duijvestijn: “Gelukkig worden er de laatste tijd door onder andere DUO veel data op bestuursniveau gepubliceerd. Dat biedt elke geïnteresseerde burger de mogelijkheid om te toetsen of de minister gelijk heeft als hij zegt: Schoolbesturen hebben niet de neiging om langdurig op te potten, maar willen geld dat bestemd is voor onderwijs ook daadwerkelijk aan het onderwijs besteden. (brief van minister Slob van 9 mei 2018).”

Duijvestijn legt geduldig uit. De solvabiliteit bepaalt het vermogen om aan financiële verplichtingen te voldoen. De solvabiliteit van een onderwijsinstelling geeft aan hoeveel procent van het totale vermogen bestaat uit eigen vermogen. Het overige deel bestaat uit leverancierskrediet, bankkrediet (kort vreemd vermogen) en hypotheken (lang vreemd vermogen). Hoe hoger de solvabiliteit des te beter zal de onderwijsinstelling op de lange termijn in staat zijn aan haar verplichtingen te kunnen voldoen. De commissie Don heeft een ondergrens van 20% van de exploitatiebegroting voorgesteld. De inspectie hanteert een ondergrens van 30%. De commissie Don geeft geen bovengrens voor de solvabiliteit. Het is dus geen probleem als een onderwijsinstelling vrijwel volledig met eigen vermogen wordt gefinancierd en we zien dat soort situaties in de praktijk ook voorkomen. De commissie veronderstelde dat schoolbesturen bij voldoende financiële deskundigheid meer geneigd zouden zijn met vreemd vermogen te gaan financieren. Daarmee maakte de commissie een denkfout volgens Duijvestijn. Voor een onderneming is het aantrekkelijk om met vreemd vermogen te financieren, omdat aandeelhouders een hoger rendement eisen dan de bank aan rente vraagt. Eigen vermogen is dus duurder dan vreemd vermogen. Maar dit geldt volgens Hans Duijvestijn niet voor onderwijsinstellingen die geen aandeelhouders hebben en geen dividend uitkeren. Eigen vermogen is gratis en dus verre te verkiezen boven vreemd vermogen. Het enige probleem is het verwerven van eigen vermogen. Er is voor schoolbesturen naast donaties en schenkingen maar één mogelijkheid om het eigen vermogen te versterken: door het creëren van overschotten. In het po en vo waar schoolbesturen niet verantwoordelijk zijn voor gebouwen biedt dit voldoende mogelijkheden. Moet er wel geïnvesteerd worden in gebouwen, zoals in het mbo, ho en wo, dan is financiering met vreemd vermogen soms wel noodzakelijk, maar dan blijkt toch dat schoolbesturen die eerst sparen (voorbeeld: Arcus College in Heerlen) beter af zijn dan besturen die veel vreemd vermogen denken te moeten aantrekken (voorbeeld: Amarantis in Amsterdam of het ROC in Leiden).

Conclusie: een hoge solvabiliteit zegt weinig over het al dan niet oppotten van geld dat bestemd is voor het onderwijs.

Als we willen weten of schoolbesturen wellicht geld bestemd voor het onderwijs onnodig op de bank laten staan dan is de aangehouden liquiditeit een goede maatstaf. Onder liquiditeit verstaan we de verhouding (debiteuren + liquide middelen)/kort vreemd vermogen. Als die de waarde 1 heeft dan kan de instelling precies aan de korte termijn verplichtingen voldoen. De commissie Don adviseerde waarden tussen 0,5 en 1,5. Ligt de liquiditeit hoger dan hoeft dat nog niet te betekenen dat teveel liquiditeit wordt aangehouden. We hebben immers te maken met een momentopname op doorgaans 31 december. Maar als de liquiditeit jarenlang boven deze signaleringsgrens blijft, en dat is in het po zeker het geval, dan moeten we ons gaan afvragen wat de oorzaak daarvan is. De schoolbesturen wordt in het kader van vermogensbeheer aangeraden een risicoanalyse uit voeren. Maar ook dan kan de buffer veel te hoog uitvallen, de inspectie signaleert maar heeft geen middelen om in te grijpen volgens Hans Duijvestijn.

Wat is de oorzaak van die grote financiële buffers?

Minister Slob stelt in zijn antwoorden aan de Tweede Kamer dat schoolbesturen soms wel extra liquiditeit aanhouden, maar dat ze dat doen om weer extra investeringen te kunnen doen. Deze redenering lijkt op het eerste gezicht plausibel, maar blijkt bij nadere analyse geen verklaring te geven voor de liquiditeit. In het po bedragen de materiële activa in 2016 1,6 miljard euro. Jaarlijks wordt daarop 240 miljoen afgeschreven. Dat geld is dus al beschikbaar voor vervangingsinvesteringen. Bij een totaal investeringsbedrag van 300 miljoen is er dus maar 60 miljoen extra nodig. De totale liquiditeit in het po is 2,7 miljard euro, 45 keer het bedrag van de extra investering in 2016. Al dat geld kán niet geïnvesteerd worden, omdat daarmee de afschrijvingen onbetaalbaar hoog zouden worden.

Een ander argument dat aangevoerd wordt om de hoge liquiditeit te verklaren is het feit dat schoolbesturen buffers moeten aanleggen om risico’s het hoofd te kunnen bieden, zoals daar zijn krimpende aantallen leerlingen, financiële gevolgen van arbeidsconflicten en onvolledige bekostiging door de overheid. De commissie Don acht risicomarges van 5% voor grote schoolbesturen en 10% voor kleine voldoende. Gaan we uit van een (gewogen) gemiddelde van 7% dan zou 700 miljoen voldoende moeten zijn om aan deze risicomarge te voldoen. Dan hebben we nog steeds geen verklaring voor 2 miljard van de liquiditeit in het po.

de steun die de PO-raad gaf aan PO-in-actie om de werkdruk te verminderen, zonder daar zelf een euro voor uit te trekken, doet nogal hypocriet aan.

De Tweede Kamer vroeg de minister ook naar het gemiddelde en de spreiding van de liquiditeit onder onderwijsinstellingen in het po.

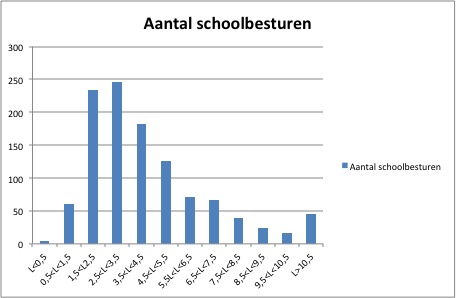

In onderstaande grafiek zien we weergegeven de aantallen schoolbesturen ingedeeld naar de waarden van hun liquiditeit. 94% scoort hoger dan 1,5 terwijl 51% hoger scoort dan 3,5

Grafiek Liquiditeitspositie van schoolbesturen in het po.

Voor de 94% van de schoolbesturen die boven de norm voor de liquiditeit van 1,5 scoren heeft Hans Duijvestijn berekend hoeveel euro er vrij komt als de liquiditeit wordt teruggebracht naar 1,5. Elk van die schoolbesturen voldoet dan nog volledig aan alle normen van goed financieel beleid. Al deze vrijkomende bedragen bij elkaar opgeteld geven het toch wel respectabele bedrag van 1,6 miljard euro dat zomaar van de bank kan worden gehaald zonder de bedrijfsvoering van die onderwijsinstellingen in gevaar te brengen. In dit verband doet de steun die de PO-raad gaf aan PO-in-actie om de werkdruk te verminderen, zonder daar zelf een euro voor uit te trekken, nogal hypocriet aan. Tot zover de feiten. Maar hoe moeten we deze feiten interpreteren? Is er sprake van mismanagement of hebben we, zoals de minister denkt, te maken met een tijdelijk fenomeen dat door individuele schoolbesturen wel weer opgelost zal worden? Uit het volgende zal blijken dat geen van beide het geval is.”

Het is wijs als een schoolbestuur elk jaar een voorzichtige begroting opstelt waarin rekening gehouden wordt met eventuele tegenvallers.

Hans Duijvestijn legt de voorgeschiedenis van de lumpsum nog eens uit: “Vóór de invoering van de lumpsum konden schoolbesturen de noodzakelijke uitgaven, zoals salarissen voor leraren en overige kosten, declareren bij de overheid. De lumpsum verving al deze afzonderlijke bedragen door één bedrag dat het schoolbestuur in principe vrij kon besteden. Daardoor ontstond ook de mogelijkheid dat op het eind van het jaar geld overbleef. De overheid wilde dat geld niet terugvorderen, omdat daarvan een verkeerde prikkel zou uitgaan. Daarom wordt een positief saldo op het eind van het jaar, net als in het bedrijfsleven, overgeboekt naar het eigen vermogen. Onderwijsinstellingen zijn geen op winst gerichte organisaties. Het is de bedoeling dat uitgaven en inkomsten in evenwicht zijn, maar dat lukt natuurlijk niet altijd. De lumpsum wordt vaak een vast bedrag genoemd waar het schoolbestuur het mee moet doen, maar het woordje “vast” zet ons gemakkelijk op het verkeerde been. Begrotingen worden ruim voor het begin van het boekjaar (meestal 1 januari) vastgesteld. Op dat moment is de lumpsum nog helemaal niet definitief vastgesteld. In de loop van het boekjaar beslist de overheid nog over loon- en prijsbijstellingen. Dat kan positief, maar ook negatief uitpakken. Er kunnen plotseling bezuinigingen noodzakelijk blijken, maar het tegendeel kan ook. Zo werd er in de herfst van 2013 besloten dat het onderwijs er, vooruitlopend op komende verbeteringen, in dat jaar al honderden miljoenen extra bij kreeg. Dit geld werd op 13 december aan de scholen overgeboekt.”

Het is volgens Hans Duijvestijn dus niet verwonderlijk dat een wijs schoolbestuur elk jaar een voorzichtige begroting opstelt waarin rekening gehouden wordt met eventuele tegenvallers. Het is dan niet altijd mogelijk om in de loop van het jaar, als de ontwikkeling meevalt, zodanig bij te sturen dat het resultaat op nul uitkomt. Het verbaast dan ook niet dat in de meeste jaren over het algemeen positieve rendementen worden behaald. De afgelopen 5 jaar (2012 t/m 2016) behaalde het onderwijs in totaal een rendement van 2,7 miljard euro (bron: CBS). De eigen vermogens inclusief voorzieningen stegen ongeveer met hetzelfde bedrag. Dat betekent dat jaarlijks 0,5 miljard onderwijsgeld niet wordt uitgegeven maar verdwijnt in de reserves. Hans Duijvestijn gebruikt hier met opzet het woord verdwijnt, omdat deze bedragen werkelijk van karakter veranderen. Vóór 31 december gaat het om geld dat gebruikt kan worden in de exploitatie om bijvoorbeeld salarissen van leraren mee te betalen. Na 1 januari behoort het tot het eigen vermogen en kan het niet zomaar uitgegeven worden. We kunnen dat heel goed zien als een schoolbestuur besluit voor alle leerlingen computers aan te schaffen. Het kan hiervoor geld gebruiken dat op de bank staat, maar de accountant zal vervolgens eisen dat die computers afgeschreven worden ten laste van de exploitatierekening. Op die manier komen ze toch ten laste van de lumpsum die voor de exploitatie bedoeld is. Na de afschrijvingstermijn is het banksaldo weer even hoog als voor de investering. Het eigen vermogen verandert zelfs helemaal niet. De redenering van de minister dat schoolbesturen het gespaarde vermogen weer in het onderwijs kunnen besteden door te investeren gaat dus niet op. Er is maar één manier waarop eigen vermogen weer in de exploitatie terecht kan komen: dat is door het structureel realiseren van een negatief rendement. Er zijn wel schoolbesturen die in hun meerjarenbegroting rekenen met negatieve rendementen, maar het zijn uitzonderingen die de regel bevestigen: schoolbesturen willen niet graag jaar op jaar een negatief resultaat boeken stelt Hans Duijvestijn.

Als gevolg van de invoering van de lumpsum worden onderwijsinstellingen behandeld als ondernemingen met een winst&verliesrekening. Ze mogen wel winst maken, maar mogen die niet uitkeren. Jaarlijks wordt een deel van het voor onderwijs beschikbaar gestelde geld niet uitgegeven, maar toegevoegd aan de toch al ruime reserves van onderwijsinstellingen. Het ministerie lijkt dit effect van de lumpsum niet te onderkennen of men ziet het niet als een probleem.

Omdat we scholen als ondernemingen zijn gaan behandelen wordt het positieve resultaat toegevoegd aan de reserves, het kan dan niet direct gebruikt worden.

Uit het voorgaande blijkt volgens Duijvestijn. duidelijk dat onderwijsinstellingen in het po veel grotere reserves aanhouden in de vorm van liquiditeit dan strikt noodzakelijk is. De oorzaak daarvan is ook helder: elk jaar wordt een eventueel positief resultaat toegevoegd aan de reserves. Aangezien schoolbesturen een begrijpelijke aversie hebben tegen verlies, zeker als dat structureel is, begroten ze voorzichtig en boeken daardoor meestal een positief resultaat. Omdat we onderwijsinstellingen als ondernemingen zijn gaan behandelen wordt het positieve resultaat toegevoegd aan de reserves, maar als we er even wat langer bij stilstaan dan is dat helemaal niet zo logisch. Het gaat hier niet om winst zoals die in een onderneming gemaakt wordt. Het gaat om een overheidsbijdrage in de kosten van het onderwijs. Als daarvan in een jaar, om welke reden dan ook, geld overblijft dat niet besteed kon worden, dan is het niet meer dan logisch dat geld het volgende jaar uit te geven.

Hans Duijvestijn” “Ik ben ervan overtuigd dat bovenstaande redenering elke leraar in het basisonderwijs onmiddellijk zal aanspreken. Schoolbestuurders echter, die jarenlang te horen hebben gekregen dat ze bedrijfsmatig moeten denken, zullen meer moeite hebben met dit idee.”

Het voorstel van Hans Duijvestijn is simpel: “Hier ligt naar mijn mening een schone taak voor de Tweede Kamer. Er zijn wetteksten waarin staat dat in een jaar niet uitgegeven middelen uit de lumpsum moeten worden toegevoegd aan de reserves van een onderwijsinstelling. Dit kan eenvoudig gewijzigd worden in: niet uitgegeven middelen uit de lumpsum worden toegevoegd aan het budget van het volgende jaar. Hierop kan een uitzondering worden gemaakt als de solvabiliteit lager is dan 20%. Het mag duidelijk zijn dat als in een jaar meer wordt uitgegeven dan beschikbaar, dit ten laste gaat van de reserves.”

Zie ook het videogesprek tussen Ad Verbrugge en Hans Duijvestijn op Youtube: https://www.youtube.com/watch?v=yJn6FZWIRs8&feature=youtu.be

Hans Duijvestijn

foto: Jan Lepeltak

Dit artikel is gebaseerd op een vraaggesprek met Hans Duijvestijn en een schrijven dat hij deze week heeft verzonden aan de vaste kamercommissie onderwijs van de Tweede Kamer. Een interview met Ad Verbrugge is binnenkort te zien op de Ommekeer TV het Youtube-kanaal van Verbrugge en van Liempt.

Jan Lepeltak

H. Philippens

Als ex-bestuurder kan ik de strekking van het artikel volledig onderschrijven. Mogen de kamerleden nu eens eindelijk conclusies trekken en aan deze enorme verspilling een halt toeroepen.